ธปท.เผย ผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาส 3 ปี 2561: นายสมชาย เลิศลาภวศิน ผู้อำนวยการอาวุโสฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 3 ปี 2561 ว่าสินเชื่อของระบบธนาคารพาณิชย์ขยายตัวต่อเนื่องสอดคล้องกับการเติบโตของเศรษฐกิจ แต่ผลบวกของเศรษฐกิจยังไม่ส่งผ่านไปยังคุณภาพสินเชื่อของลูกหนี้บางกลุ่ม โดยเฉพาะธุรกิจ SME ทำให้ภาพรวม NPL ยังทรงตัว

อย่างไรก็ดีระบบธนาคารพาณิชย์มีกำไรสุทธิเพิ่มขึ้นจากรายได้ดอกเบี้ยตามสินเชื่อที่ขยายตัวเพิ่มขึ้นและกำไรจากการขายเงินลงทุน ทั้งนี้ระบบธนาคารพาณิชย์ยังมีเสถียรภาพ มีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้ โดยมีรายละเอียดดังนี้

สินเชื่อระบบธนาคารพาณิชย์ ขยายตัวเพิ่มขึ้นจากร้อยละ 5.4 ในไตรมาสก่อน มาอยู่ที่ร้อยละ 6.3 เมื่อเทียบระยะเดียวกันปีก่อน สอดคล้องกับภาวะเศรษฐกิจที่ขยายตัวต่อเนื่อง โดยสินเชื่อขยายตัวจากสินเชื่ออุปโภคบริโภคเป็นสำคัญ

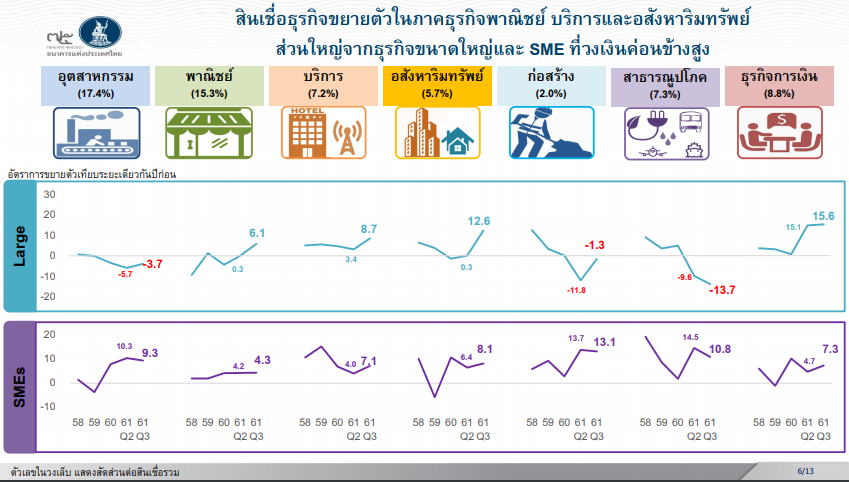

ขณะที่สินเชื่อธุรกิจขยายตัวในหลายประเภทธุรกิจ โดยเฉพาะจากธุรกิจขนาดใหญ่ และสินเชื่อ SME ที่วงเงินค่อนข้างสูง ทั้งนี้ ธุรกิจขนาดใหญ่บางส่วนระดมทุนผ่านตราสารหนี้เพิ่มขึ้น เพื่อบริหารต้นทุนทางการเงิน ส่งผลให้ภาพรวมการระดมทุนผ่านสินเชื่อของระบบธนาคารพาณิชย์ และตราสารหนี้ขยายตัวเพิ่มขึ้นจากร้อยละ 5.6 มาอยู่ที่ร้อยละ 7.1

สินเชื่อธุรกิจ (ร้อยละ 66.3 ของสินเชื่อรวม) ขยายตัวร้อยละ 5.2 ปรับเพิ่มขึ้นในหลายประเภทธุรกิจ โดยเฉพาะจากธุรกิจขนาดใหญ่ในภาคพาณิชย์และภาคบริการเป็นส าคัญ ขณะที่ภาคธุรกิจบางส่วนระดมทุนผ่านตราสารหนี้เพิ่มขึ้น ส่งผลให้โดยรวมสินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) ขยายตัวที่ร้อยละ 0.6

สำหรับสินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) ขยายตัวที่ร้อยละ 7.2 ซึ่งเป็นการขยายตัวจากธุรกิจ SME ที่วงเงินค่อนข้างสูงในภาคอสังหาริมทรัพย์เป็นสำคัญ

สินเชื่ออุปโภคบริโภค (ร้อยละ 33.7 ของสินเชื่อรวม) ขยายตัวเพิ่มขึ้นในทุกพอร์ตสินเชื่อมาอยู่ที่ร้อยละ 8.4 เมื่อเทียบระยะเดียวกันปีก่อน โดยสินเชื่อรถยนต์เร่งตัวต่อเนื่องมาอยู่ที่ร้อยละ 12.5 สอดคล้องกับยอดจำหน่ายรถยนต์ที่ขยายตัวดีหลังหมดผลของมาตรการรถยนต์คันแรก และการเร่งระดมทุนของธุรกิจให้บริการสัญญาเช่าซื้อรถยนต์ในช่วงที่ผ่านมา สินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตขยายตัวเพิ่มขึ้นมาอยู่ที่ร้อยละ 8.8 และ 8.2 ตามลำดับ สอดคล้องกับการบริโภคภาคเอกชนที่ขยายตัวดีต่อเนื่อง และสินเชื่อที่อยู่อาศัยขยายตัวที่ร้อยละ 6.4 สอดคล้องกับภาวะตลาดอสังหาริมทรัพย์

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NonPerforming Loan : NPL) ต่อสินเชื่อรวมอยู่ที่ร้อยละ 2.94 ใกล้เคียงกับไตรมาสก่อนที่ร้อยละ 2.93 โดยมียอดคงค้าง NPL ที่ 443 พันล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 1.25 พันล้านบาท จากสินเชื่อธุรกิจ SME เป็นสำคัญ สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan : SM) เพิ่มขึ้นมาอยู่ที่ร้อยละ 2.42 จากร้อยละ 2.36 ในไตรมาสก่อน โดยมียอดคงค้างทั้งสิ้น 365 พันล้านบาท

ทั้งนี้ธนาคารพาณิชย์กันเงินสำรอง เพื่อสร้างความมั่นคงอย่างต่อเนื่อง ส่งผลให้ระบบธนาคารพาณิชย์มีเงินสำรอง 652 พันล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 15.4 พันล้านบาท และสัดส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นมาอยู่ที่ร้อยละ 190.7 ในไตรมาส 3 ปี 2561 ระบบธนาคารพาณิชย์มีกำไรสุทธิเพิ่มขึ้นจากระยะเดียวกันปีก่อน จากรายได้ดอกเบี้ยตามสินเชื่อที่ขยายตัวเพิ่มขึ้นและกำไรจากการขายเงินลงทุน กอปรกับค่าใช้จ่ายกันสำรองที่ปรับลดลง

อย่างไรก็ตาม รายได้ค่าธรรมเนียมลดลง ส่วนหนึ่งจากการปรับตัวของธนาคารพาณิชย์เพื่อยกมาตรฐานด้านการให้บริการลูกค้าอย่างเป็นธรรม (Market conduct) และจากการโอนเงินผ่านช่องทางดิจิทัลที่เพิ่มขึ้นมาก ในภาพรวมอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset : ROA) เพิ่มขึ้นมาอยู่ที่ร้อยละ 1.10 จากร้อยละ 1.04 ในระยะเดียวกันปีก่อน ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ทรงตัวอยู่ที่ร้อยละ 2.77

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,552 พันล้านบาท เพิ่มขึ้น 79.1 พันล้านบาท จากไตรมาสก่อน ซึ่งเป็นผลจากการจัดสรรก าไรเข้าเป็นเงินกองทุนเป็นสำคัญ ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1 : CET1 ratio) เพิ่มขึ้นมาอยู่ที่ร้อยละ 18.4 และ 15.8 ตามลำดับ

ที่มา : การเงินธนาคาร BOTSS